Versicherer-Pleite: So sichern Sie Ihr Geld vor der nächsten Insolvenz

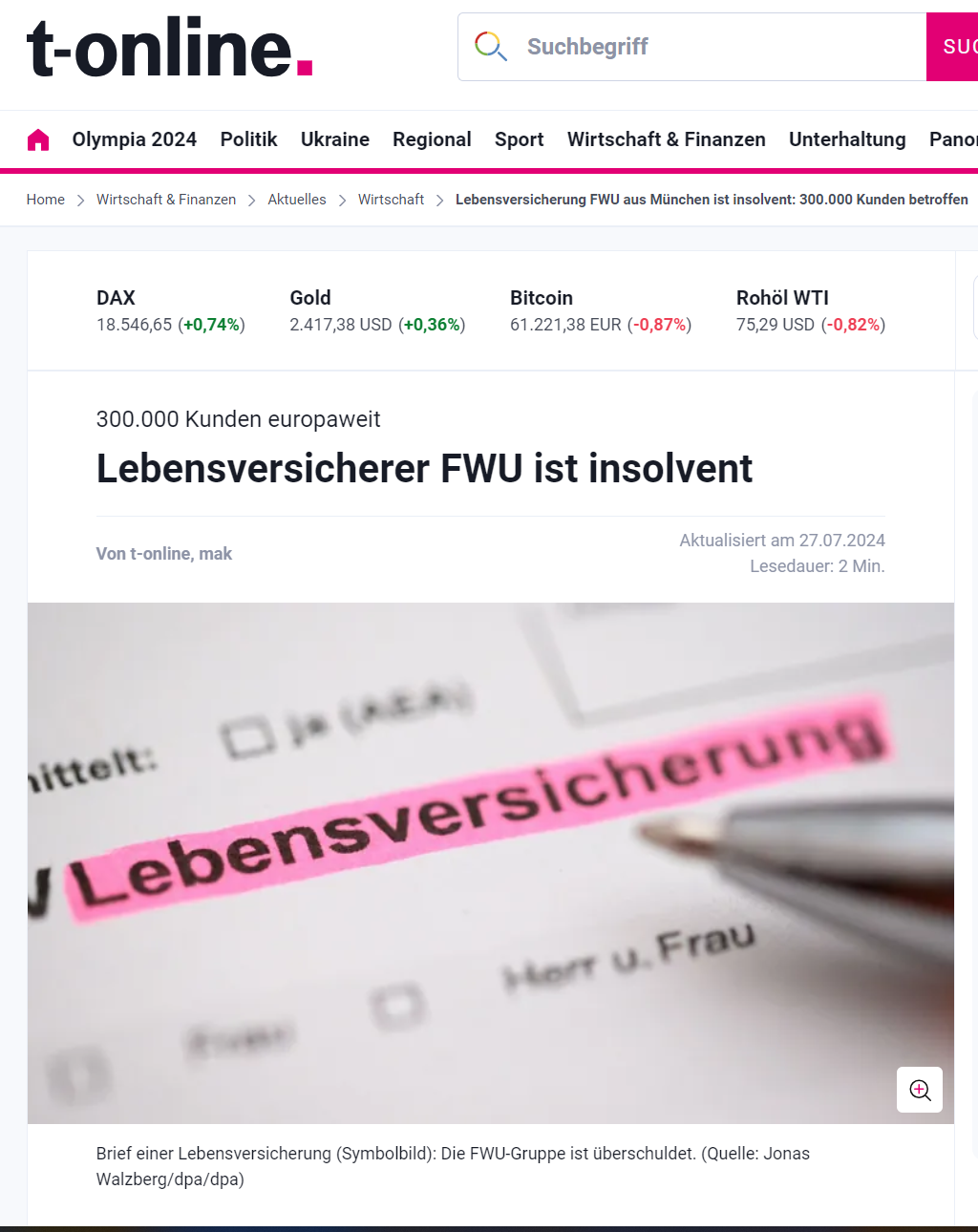

Stellen Sie sich vor: Ihre vermeintlich sichere Altersvorsorge, die Sie jahrelang gepflegt und gehütet haben, löst sich in Luft auf. Dieser Albtraum ist für die Kunden der FWU Life Insurance Lux zur bitteren Realität geworden. Ein Unternehmen, das angeblich Sicherheit bieten sollte, hat nun fast 300.000 Menschen in den finanziellen Ruin getrieben.

Doch glauben Sie nicht, dass Ihre Versicherung immun ist. Die Pleite der FWU könnte der Vorbote für eine Reihe weiterer Insolvenzen in der Branche sein. Ihre Altersvorsorge, Ihre Absicherung für schlechte Zeiten, könnte die nächste sein, die untergeht.

Was ist passiert?

- Insolvenz der FWU Life Insurance Lux: Nach dem Kollaps der Muttergesellschaft FWU AG in München musste auch die Tochtergesellschaft in Luxemburg Insolvenz anmelden. Die Folge? Ein komplettes Auszahlungsverbot. Kunden haben keinen Zugriff mehr auf ihr Geld.

- 300.000 Betroffene: Europaweit sind Kunden betroffen, viele davon in Deutschland. Die wirtschaftlichen Rahmenbedingungen und die überambitionierten Garantien haben das Unternehmen in den Ruin getrieben.

Warum kam es zur Pleite?

- Unhaltbare Versprechen: Beitragserhalt-Garantien, die sich als Bumerang erwiesen haben. Der Versuch, Kunden Sicherheit zu bieten, endete im finanziellen Desaster.

- Wirtschaftliche Turbulenzen: Schlechte wirtschaftliche Rahmenbedingungen und riskante Beteiligungen haben das Schicksal der FWU AG besiegelt. Ein Insolvenzantrag war unvermeidlich, um weiteren Schaden zu begrenzen.

Die bitteren Konsequenzen:

- Eingefrorene Einlagen: Kein Kunde kommt derzeit an sein Geld, da die Luxemburger Versicherungsaufsicht alle Auszahlungen gestoppt hat. Eine perfekte Falle.

- Jobverluste und Standortschließungen: 420 Mitarbeiter und zehn Standorte sind betroffen. Die Zukunft dieser Arbeitsplätze ist unsicher und hängt von raschen Sanierungsmaßnahmen ab.

Was bedeutet das für Ihre Kapital-Lebensversicherung? Die FWU-Pleite ist kein Einzelfall. Die Zahl der Großinsolvenzen in Deutschland ist im ersten Halbjahr 2024 um 41 % gestiegen. Hohe Zinsen und unsichere Umsätze machen die Rettung insolventer Firmen zunehmend komplexer.

Stellen Sie sich vor, was passiert, wenn weitere Versicherungen in den Abgrund gerissen werden. Ihre hart erarbeiteten Ersparnisse und Investitionen könnten von heute auf morgen wertlos werden. Die finanzielle Sicherheit, auf die Sie gebaut haben, könnte sich als trügerische Illusion entpuppen. In diesen turbulenten Zeiten benötigen Sie eine zuverlässige Absicherung, um Ihr Vermögen zu schützen.

Doch es kommt noch schlimmer!

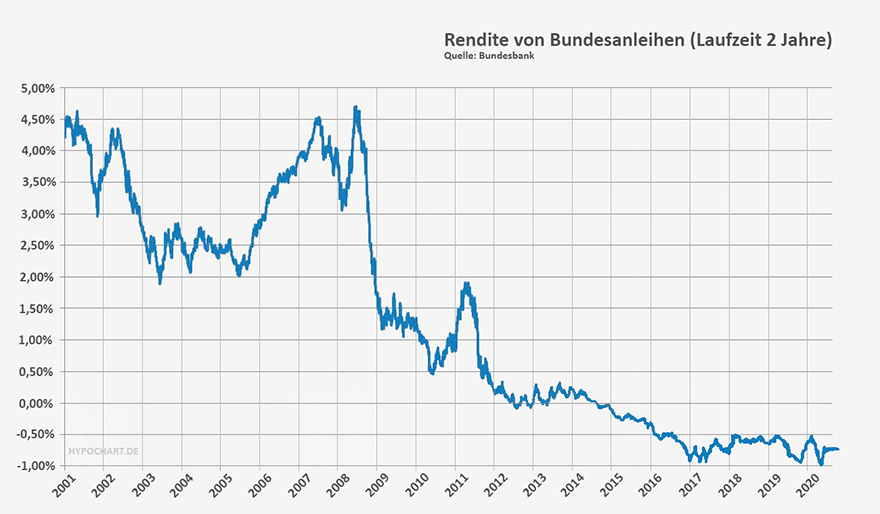

Deutsche Versicherungen müssen ihr Kapital gemäß den strengen Vorschriften des Versicherungsaufsichtsgesetzes (VAG) sicher und diversifiziert investieren, um die langfristige Zahlungsfähigkeit zu gewährleisten. Das sind in erster Linie Staatsanleihen. Diese garantierten sichere Zinsen.

Dies war sehr gut in den 80er Jahren, als die Zinsen noch bei 4-8% lagen. Doch die letzten 10 Jahre war die Verzinsung der Staatsanleihen praktisch null bzw. negativ.

Negative Zinsen bedeuten Verluste! Und das macht sich bei den Lebensversicherern bemerkbar. Die meisten schreiben seit fast 10 Jahren negative Zahlen. Dies hat dazu geführt, dass die BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) fast ein Viertel aller Versicherer unter Aufsicht hat – also dass Sie vom Konkurs bedroht sind, wie die FWU Life Insurance Lux.

Aber damit nicht genug: Die zahlenden Kunden machen seit Jahren mit Ihren Einzahlungen keine Gewinne mehr. Bei sehr, sehr vielen ist das Gegenteil der Fall: Eingezahlte Prämien werden weniger.

Ich zeige ihnen einfach mal ein Kundenbeispiel von einem Freund und einem absoluten Profi in dem Bereich, Daniel Krohmer:

Er hat eine Firma, die Q4, die sich darauf spezialisiert hat, Inhabern von Kapitallebensversicherungen oder fondsgebundenen Lebensversicherungen dabei zu helfen, Ihr Vermögen vor dem Totalverlust zu schützen.

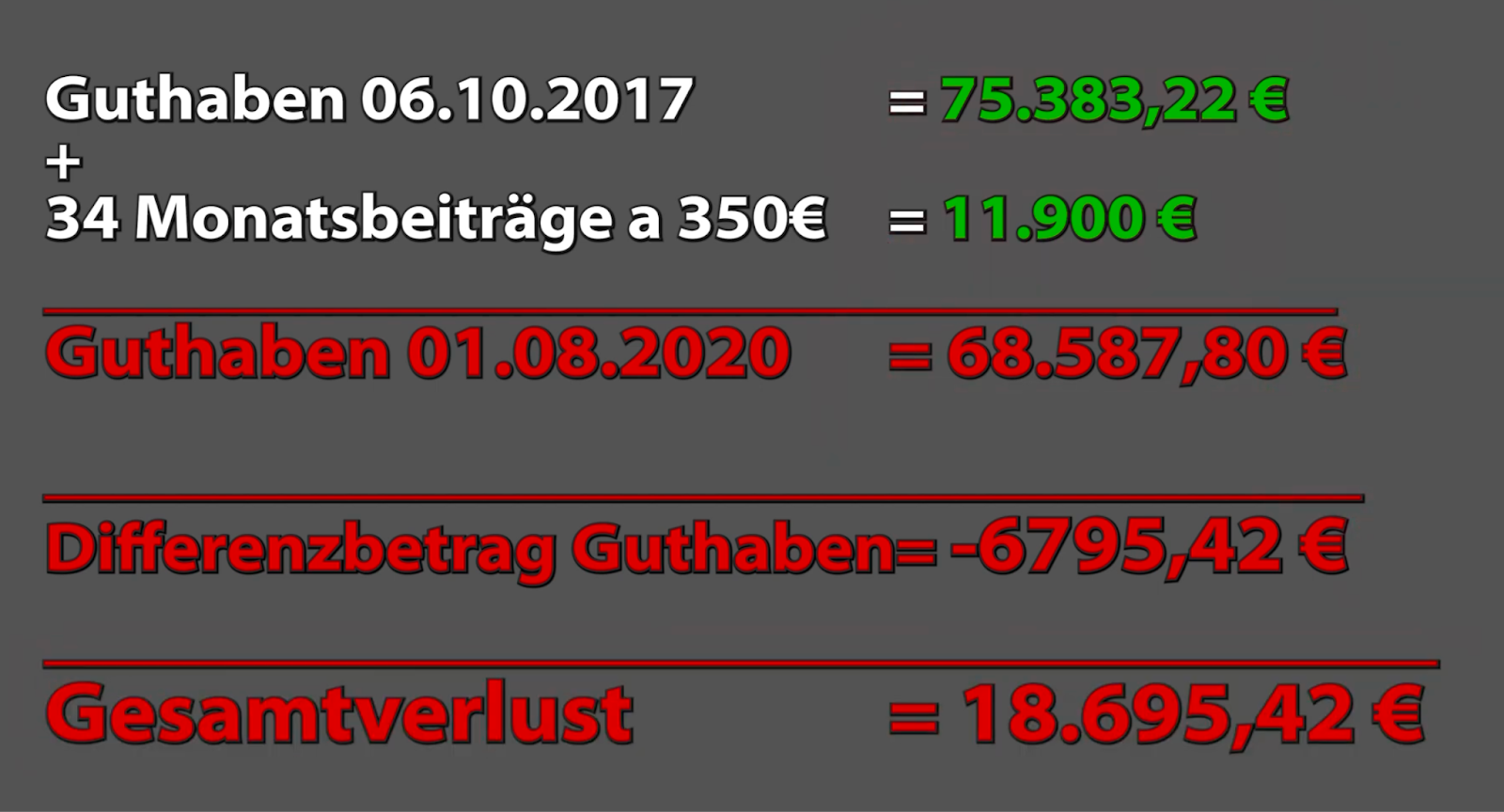

Ein Kunde kam am 6.10.2017 zu ihm und wollte wissen, wie hoch der Rückkaufswert seiner Police ist, für die er seit Jahren 350 € monatlich einzahlt.

Zu diesem Zeitpunkt war seine Lebensversicherungspolice 75.383,22 Euro wert.

Daniel fragte, ob der Kunde die Versicherung weiterzahlen wolle oder ob er es auflösen will und das Geld vielleicht in einen Sachwert investieren wolle?

“Nein, ist alles OK, ich zahle weiter, sieht alles gut aus”, sagte der Kunde.

2020 kam Corona. Es wurde dem Kunden etwas mulmig zumute und er wollte noch einmal wissen, wie viel seine Lebensversicherung wert ist.

Er hatte in der Zwischenzeit immerhin 34 Monatsbeiträge in Höhe von 350 Euro, also insgesamt 11.900 Euro gezahlt.

Das Guthaben der Lebensversicherung am 1.8.2020 war trotz der Einzahlung von 11.900.-€ auf 68.587,80 gesunken. Das war ein ziemlicher Schock!

Das waren 6.795,42 Euro weniger als der Rückkaufswert von vor 3 Jahren!

Und das, OBWOHL in der Zwischenzeit 11.900 Euro eingezahlt wurden!

Sein Gesamtverlust betrug 18.696,42 Euro.

Und jetzt kommts .. .die Chance, dass Ihnen dasselbe passiert, ist extrem hoch!

Ich bin mir zu 98% sicher, dass es sich mit den monatlichen Einzahlungen in ihre Versicherungspolice sehr ähnlich verhält und sie damit hohe Verluste erleiden. Einen habe ich noch …

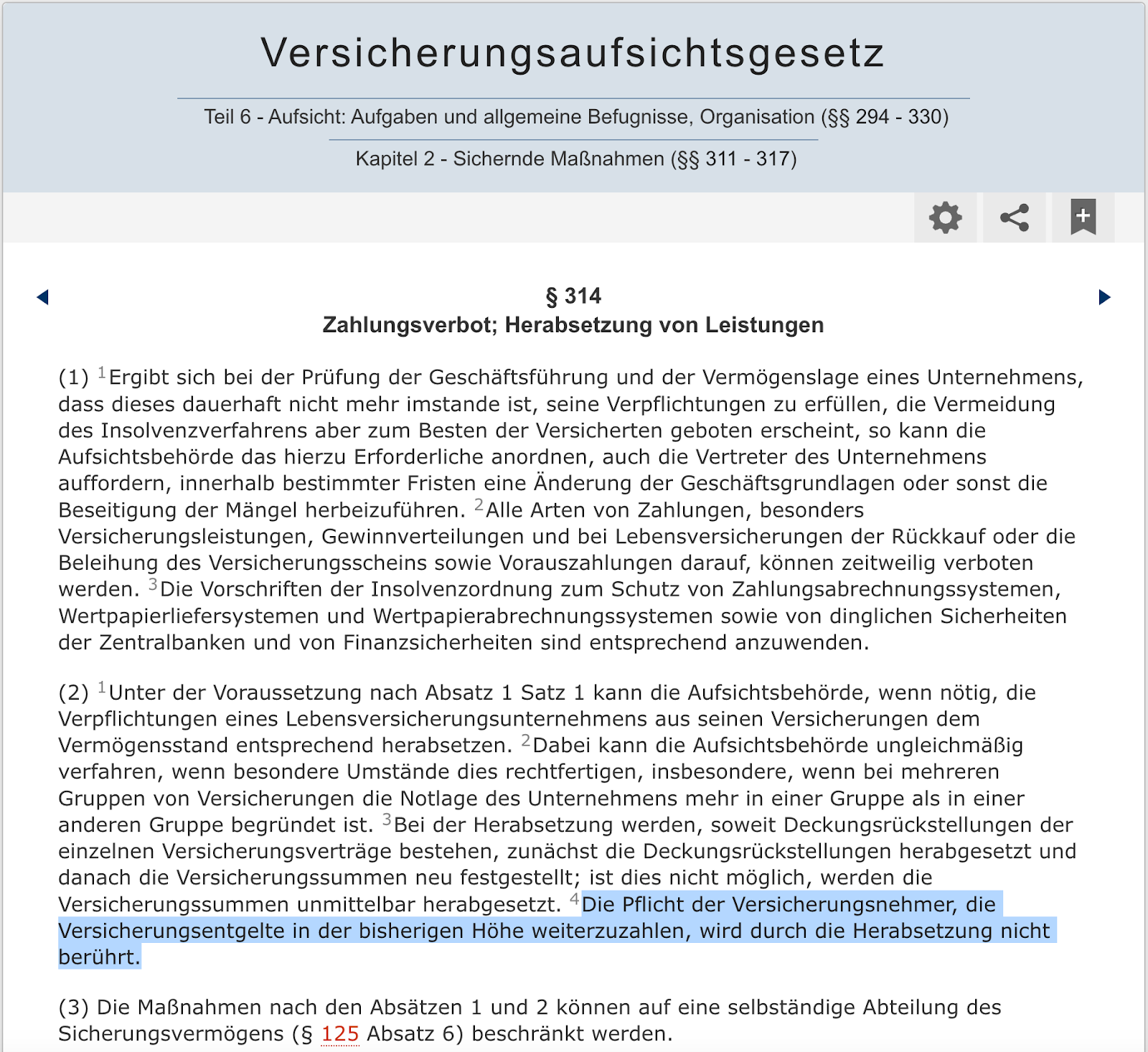

Dazu kommt, dass die finanziell gefährdeten Versicherungsgesellschaft Ihnen Ihre Guthaben aus den Versicherungspolicen gar nicht auszahlen müssen. Das ist im Paragraphen 314 des Versicherungsaufsichtsgesetzes beschrieben!

Dieser Paragraph regelt, dass eine Versicherungsgesellschaft, wenn sie in finanzieller Schieflage gerät, Ihnen die Auszahlung aus Ihrer Versicherung verweigern kann – und sie trotzdem die Prämie weiter zahlen müssen.

Selbst die meisten Makler und Versicherungsvermittler kennen diesen Paragraphen nicht.

Und die Versicherung hängt das natürlich auch nicht auf die große Glocke.

Tausende Menschen kündigen verständlicherweise Ihre Kapitallebensversicherungen oder fondsgebundenen Lebensversicherungen.

Was, wenn ich selber kündige?

Im Regelfall kommen dann solche Texte vom Versicherer:

Die Versicherer wehren sich und versuchen so wenig wie möglich bei einer Kündigung auszuzahlen.

Die Bedeutung dieser Unterschrift ist vielen nicht klar.

Der Versicherer zahlt dabei wesentlich weniger aus, als er muss, und sie verzichten auf tausende von Euros, die Ihnen zustehen.

Hier ist professionelle Hilfe gefragt.

Profi beauftragen

Man sollte auf jeden Fall professionelle Hilfe in Anspruch nehmen und seine Police überprüfen lassen. Aber sie müssen unbedingt zu einem Fachanwalt gehen, der sich auf die Kündigung von Versicherungspolicen spezialisiert hat, sonst haben sie keine Chance.

Im Regelfall liegen hier die Kosten bei 300 bis 500 Euro. Pro Stunde.

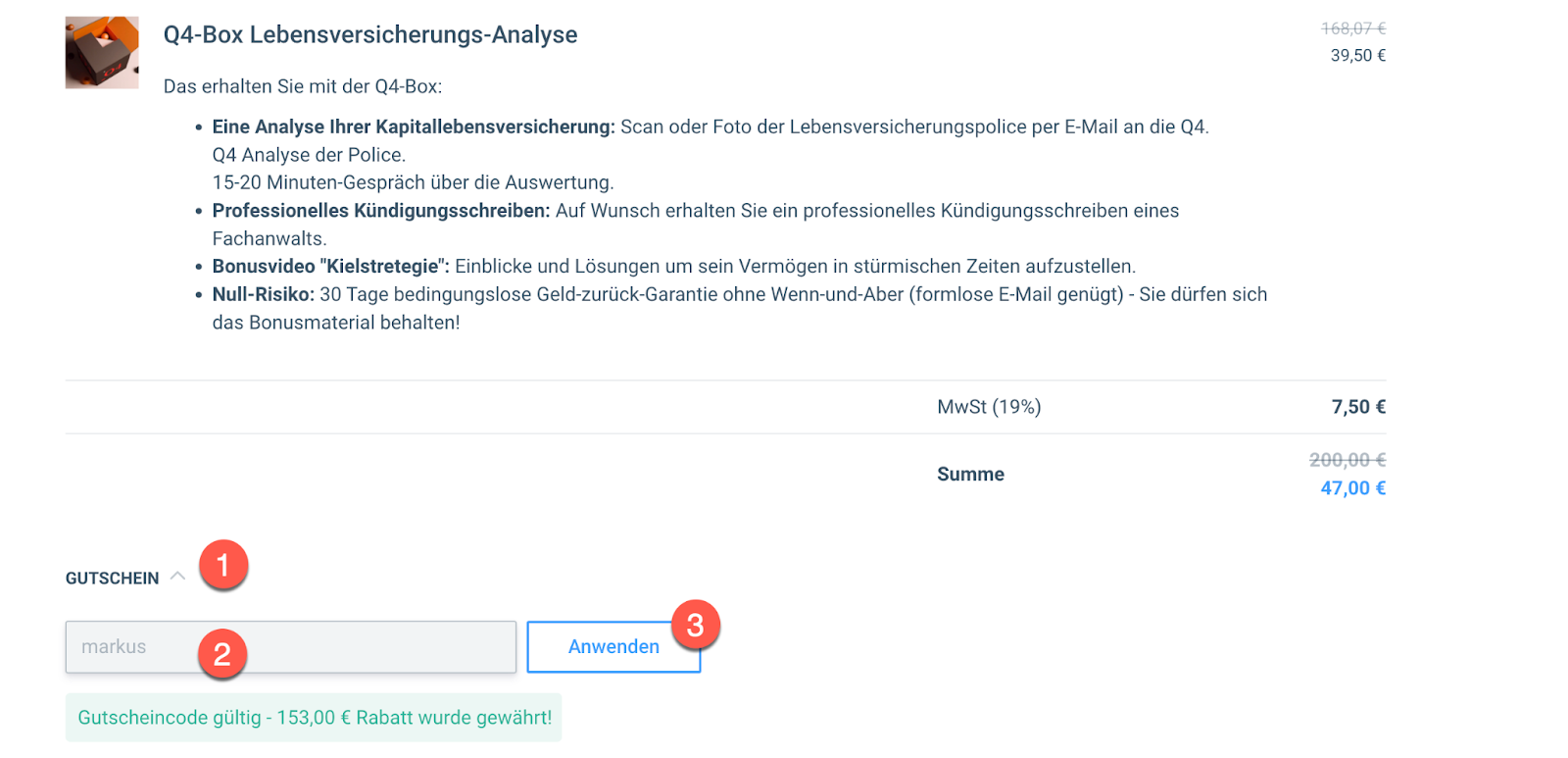

Die zweite Möglichkeit ist, dass sie sich an ein Unternehmen wenden, das sich auf solche Auflösungen spezialisiert hat. Gegen die Zahlung einer Pauschale von 150-200 Euro erhalten sie einen professionellen Rentabilitäts-Check Ihrer Police. Aber ich habe ein spezielles Angebot für alle meine Leser.

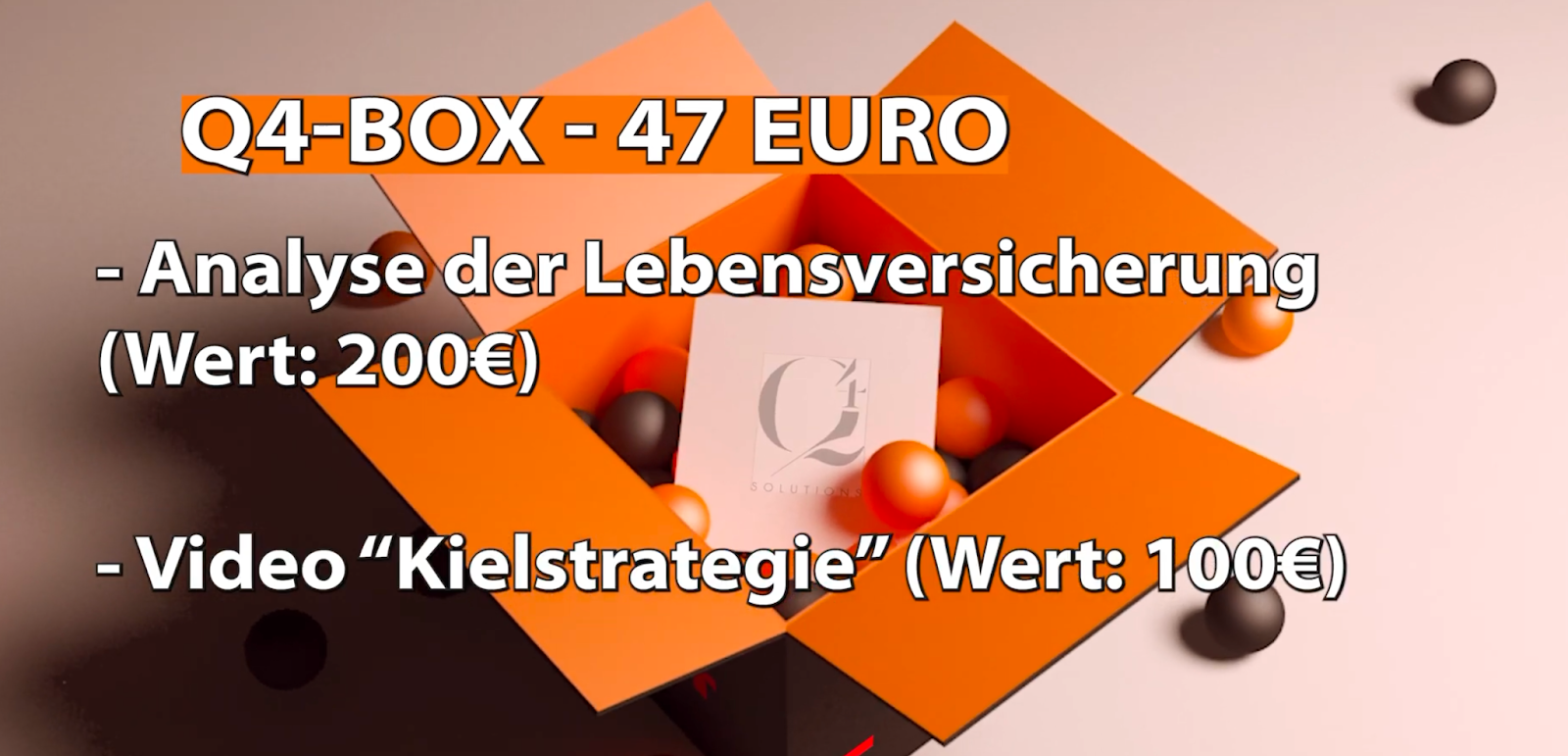

Hier kommt die Q4 Box ins Spiel

Und für unsere Leser gibt es nur heute ein Spezialangebot: die Q4-Box.

- Sie scannen oder fotografieren dabei einfach ihre Kapitallebensversicherungs-Police und schicken diese mit Ihrer Valutenbescheinigung (Rückkaufswert) per E-Mail an die Q4.

- Die Q4 analysiert die Police, ermittelt den aktuellen Rückkaufswert und erklärt ihnen in einem persönlichen 15-20 Minuten Gespräch die Rentabilität und Zustand ihres Versicherungsvertrages.

- Sie erhalten ein professionelles Kündigungsschreiben von einem Versicherunge-Fachanwalt.

- Sie haben nach dem Gespräch absolute Klarheit und eine perfekte Entscheidungsgrundlage.

Die Q4 hat in den letzten Jahren in tausenden von Beratungsgesprächen ihre Kunden vor weiteren großen finanziellen Schäden bewahrt und ich kann Ihnen deshalb versprechen – diese Analyse ist weit, weit mehr wert als die 200 Euro,

Als weiteren Bonus erhalten Sie ein Video über die “Kielstrategie”. Das ist eine von Daniel Krohmer entwickelte, absolut geniale Strategie, wie man sich in solch stürmischen und unsicheren Zeiten, in denen wir uns befinden, finanziell aufstellen muss. Sie werden feststellen, dass sich die Welt der Kapitalanlagen stark verändert hat.

Aber ich habe ihm gesagt, 200 Euro sind zu viel … nicht, dass es das nicht wert wäre .. ganz im Gegenteil …

Nach langem hin und her konnten wir uns einigen .. Sie erhalten nur heute, nur jetzt einen einmaligen Rabatt von über 75%. Sie kennen Ihn nicht, sie kennen sein Angebot nicht … daher dieser enorme Rabatt.

Fünfundsiebzig Prozent Rabatt!

Sie zahlen – nur heute – statt 200 Euro .. nur einmalig 47 Euro.

Und das absolut risikolos mit 100% Geld-zurück-Garantie.

Sollte ihnen das Gespräch aus irgendeinem Grund nicht gefallen, erhalten Sie Ihr Geld

zurück, ohne wenn und aber.

Kurz Zusammengefasst: für einmalige 47 Euro erhalten Sie nur heute, nur hier und jetzt die Q4-Box:

- Eine detaillierte Analyse und Auswertung Ihrer Lebensversicherung, die normalerweise 200 Euro kostet. UND

- Den Zugang zum exklusiven Video “Kielstrategie”, die Ihnen wertvolle Einblicke und Lösungen für brisante Zeiten bietet.

Nutzen Sie diese Gelegenheit und sichern Sie sich Ihre Analyse für nur 47 Euro über diesen Link »

Geben Sie den Gutscheincode “markus” ein, um den Rabatt von 153,- Euro in Anspruch zu nehmen.

Klicken Sie hier, um Ihre Q4 Box zu sichern.

Die Insolvenz der FWU zeigt erneut, wie schnell sicher geglaubtes Geld verloren gehen kann. Lassen Sie sich nicht vom nächsten Finanzbeben überraschen. Nutzen Sie dieses exklusive Angebot und bestellen Sie Ihre Q4 Box.

Bis bald

Ihr Markus Dan

P.S.: Zusammenfassung: Ein Lebensversicherer ist pleite gegangen, 300.000 Menschen bangen um Ihr eingezahltes Geld.

Ihre Lebensversicherung macht (vermutlich seit seit Jahren) keine Gewinne mehr.

Lassen Sie von einem Profi überprüfen, ob Ihre Police profitabel ist und lassen sich bei der

Kündigung professionell beraten. Klicken Sie hier zum professionellen Kündigungscheck, geben Sie unbedingt “markus” als Gutscheincode ein, um statt 200 Euro nur 47 Euro für die Q4-Box zu zahlen .. mit 100% Geld-zurück-Garantie.